深入解析232條款關稅:美國進口商不可不知的台灣汽車零件關稅新制

對於美國的汽車零件進口商、分銷商以及售後市場(Aftermarket)批發商而言,應對不斷變化的貿易法規是一項重大的商業挑戰。貿易壁壘、關稅上升以及供應鏈延遲,往往會嚴重侵蝕利潤空間。在這些政策中,美國的「232條款」關稅在歷史上曾給全球採購計劃帶來極大的困擾。

然而,近期美台貿易關係的更新,為從台灣採購底盤零件的企業帶來了強大的競爭優勢。經過日前的貿易談判,特定台灣汽車零件現在享有大幅降低的232條款關稅結構。事實上,總關稅現在被限制在最高 15% 的上限。與其他國家面臨的 25% 高關稅或歷史上 26.7% 的稅率相比,這提供了顯著的成本優勢。

什麼是232條款?

1962年《貿易擴展法》第232條授權美國政府審查特定進口商品對國家安全的影响。 根據這些報告,總統有權透過關稅或配額來調整進口量。

起初,政府運用這些規定來保護國內的鋼鐵和鋁產業。然而,後來官員們將適用範圍擴大至更廣泛的汽車產業,包括乘用車、輕型卡車及關鍵汽車零組件。其主要目標在於保護本地工廠,並維持關鍵供應鏈的韌性。

第232條如何影響汽車零部件?

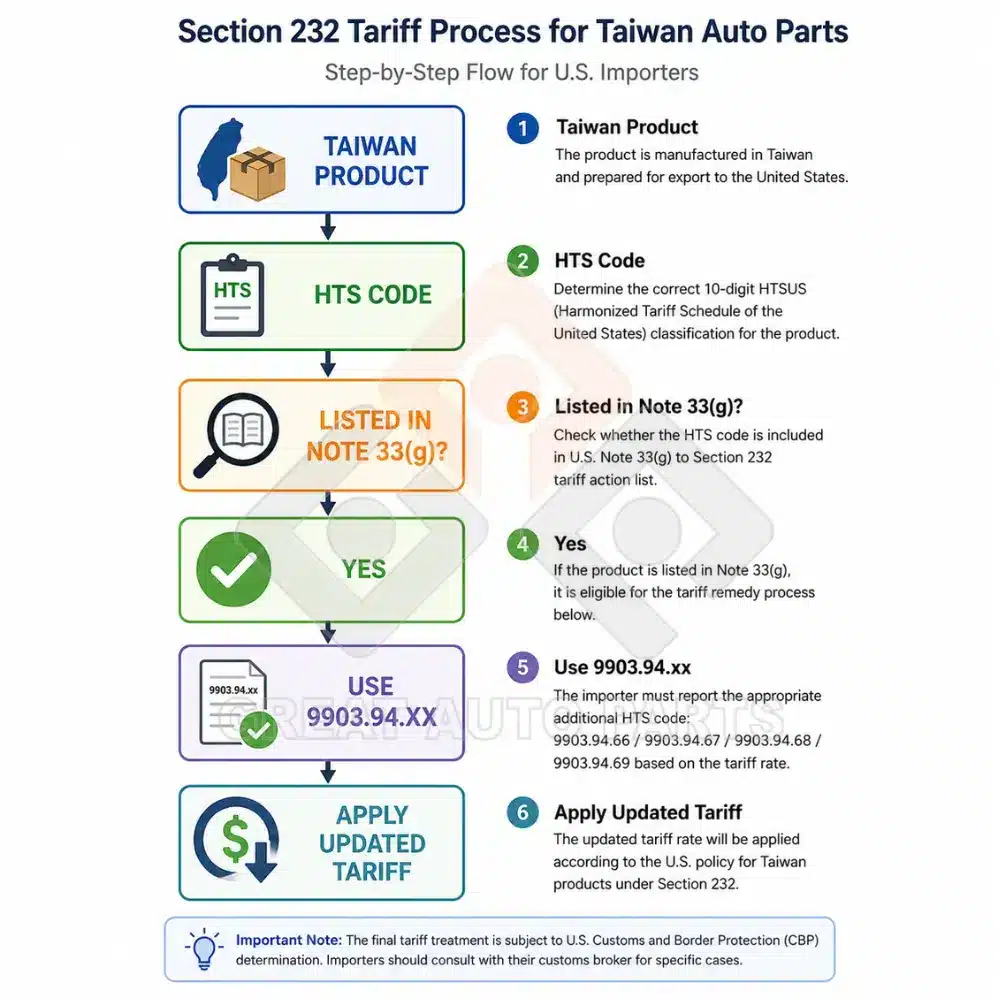

當您將汽車零件進口至美國時,產品的「稅則分類」決定了一切。因此,無論該零件是以轉向零件、懸吊零件還是通用底盤組件的名義銷售,美國海關及邊境保衛局(CBP)一律會根據其海關進口稅則編碼(HTS Code)進行審查。

大多數關鍵的安全零件都被歸類在 HTS 第 8708 章,該章節涵蓋了「機動車輛之零件及附件」。由於這些項目直接受到貿易法規的限制,美國進口商必須密切監控這些編碼。否則,您可能會在港口面臨意料之外的罰款。若要查詢即時編碼並搜尋對應的關稅,買家可以便捷地使用由美國國際貿易委員會(USITC)營運的官方 HTS 搜尋工具。

更新版232條款法規下的台灣汽車零件

這正是台灣製造廠為北美買家提供巨大財務優勢的地方。根據更新後的美國海關法規(特別是 U.S. Note 33(g)),來自台灣的汽車零件享有較低的關稅上限,而非適用於其他地區的懲罰性單一高稅率。

根據台灣國際貿易署發布的官方貿易更新資訊,這些海關新制現已正式生效,並保護自 2026年5月1日 起裝運的貨物。在這些特定條款下,如果符合資格的台灣產品適用 Note 33(g),且其標準的最惠國(MFN)稅率低於 15%,則其最終的綜合關稅將被鎖定在 15% 的最高上限。

為了在清關時取得這一低稅率,出貨時必須使用特殊的貿易代碼 9903.94.67 進行申報。這個代碼是啟用該低關稅計劃的官方鑰匙。舉例來說,一項在第 8708 章下通常適用 2.5% 標準最惠國稅率的零件,在透過代碼 9903.94.67 申報時,其綜合關稅將降至 15%。因此,買家可以輕鬆避開其他全球競爭樞紐被徵收的 25% 高額關稅。

💡 專家洞察 — Vincent,靖鎰企業全球市場銷售總監(20年以上行業經驗): 「在一個充滿政治轉變與貿易變數的市場中,北美買家最在乎兩件事:可靠的供應鏈與總成本。台灣底盤零件在 Note 33(g) 下享有的 15% 關稅上限,提供了一個絕佳的財務安全網。它協助美國進口商在不犧牲預期高品質的前提下,降低其貿易風險。因此,靖鎰企業已成為尋求分散供應商風險並提升進口利潤率的企業之首選。」

靖鎰企業常見轉向與懸吊零件之232條款關稅範例

為了協助您了解 U.S. Note 33(g) 如何影響您的業務成本,讓我們來看一個簡單的實際案例。對於大多數轉向和懸吊零件,基礎的最惠國(MFN)關稅稅率通常為 2.5%。

下表顯示了價值 $10,000 美元的底盤零件貨物在不同採購選擇下的總進口關稅對比:

| 採購情境 | 基礎最惠國 (MFN) 稅率 | 第232條/子目關稅 | 合計關稅率 | 應繳關稅總額 (以$10,000貨值計算) |

| 情境 A:未獲減免地區(全球標準) | 2.5% | +25.0% | 27.5% | 2,750 |

| 情境 B: 台灣 (依代碼 9903.94.67 申報) | 2.5% | 受上限限制 | 15.0% 最高上限 | 1,500美元 |

透過將您的訂單轉移給像靖鎰企業這樣符合資格的台灣供應商,美國進口商僅在海關關稅上,每 $10,000 美元的貨值就能省下 $1,250 美元。因此,這一顯著的成本降幅賦予了分銷商更具彈性的定價自由,從而在競爭激烈的北美售後市場中贏得更多客戶。

涵蓋哪些靖鎰企業的產品?

為了協助我們的合作夥伴遵循這些法規並計算最終成本,我們將我們的零件編號與官方貿易代碼進行了直接對接。以下是我們主要產品線以及它們如何對應 2026 年關稅法規的清晰列表:

| 靖鎰企業產品 (Great Auto Parts Product) | 典型 HTSUS 編號 | 類別 | 是否納入 Note 33(g) 232清單 | 台灣 2026 關稅表 | 建議 9903 |

| 轉向拉桿端頭 | 8708.94 | 轉向 | 已納入 | 15.0% 最高上限 | 9903.94 |

| 惰桿 | 8708.94 | 轉向 | 已納入 | 15.0% 最高上限 | 9903.94 |

| 三角架球頭 | 8708.80 | 懸吊系統 | 已納入 | 15.0% 最高上限 | 9903.94 |

| 控制臂 | 8708.80 | 懸吊系統 | 已納入 | 15.0% 最高上限 | 9903.94 |

| 平衡桿連桿(李仔串) | 8708.80 | 懸吊系統 | 已納入 | 15.0% 最高上限 | 9903.94 |

大多數靖鎰企業的轉向與懸吊組件均歸類於 HTS 第 8708 章。然而,進口商或報關行應依據實際零件編號,並參照美國國際貿易委員會 (USITC) HTS 資料庫中的即時清單,確認最終關稅率。

為什麼 HTS 稅則分類很重要?

許多美國買家常犯的一個錯誤是僅依賴通俗的零件名稱,而非經過驗證的貿易編碼。美國海關不會根據目錄中零件的稱呼來審查關稅;相反地,他們嚴格依據 HTS Code 進行查驗。

此外,為了成功享受232條款的關稅節省,您的海關報關行必須將主要的第 8708 章編碼與對應的第 99 章清關代碼(9903.94.67)進行配對。例如,一個基礎的球頭(Ball Joint)通常歸類於懸吊系統(HTS 8708.80)。然而,根據其設計,它可能會被歸入不同的類別。同樣地,懸吊襯套可能屬於 HTS 8708,也可能被歸類為 HTS 4016 下的橡膠製品。正因為這些微小的細節,與經驗豐富的工廠夥伴合作,是確保合規並避免高昂海關延誤的關鍵。

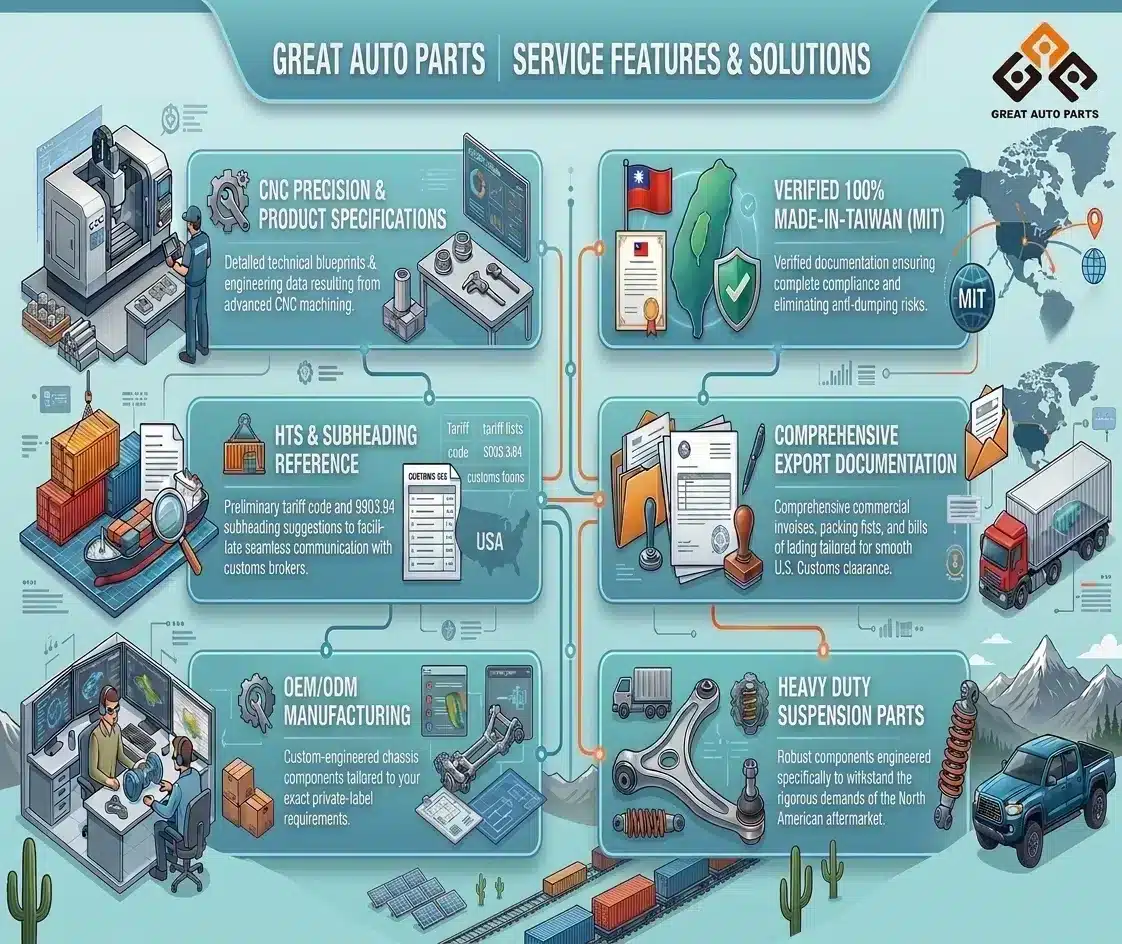

靖鎰企業如何全力支援美國進口商

在靖鎰企業,我們不只製造高品質的底盤零件——我們更扮演真正的供應鏈夥伴,讓您的進口流程變得輕鬆簡單。我們透過提供以下服務來支援美國進口商:

-

✔ 產品技術規格: 來自我們先進 CNC 工廠的詳細技術圖紙與設計數據。

-

✔ 原產地證明: 官方且 100% 台灣製造(MIT)的證明文件,確保完全合規並消除貿易風險。

-

✔ HTS 及子目參考: 針對貿易編碼及 9903.94.67 申報提供專業建議,便於您與海關報關行溝通。

-

✔ 出口文件: 清晰的商業發票、裝箱單及出貨文件,確保快速通關。

-

✔ OEM/ODM 委託製造: 專為滿足您私有品牌需求而量身打造的底盤零件。

-

✔ 重型懸吊零件 (Heavy Duty): 專為應對北美汽車市場嚴苛路況而設計的耐用組件。

關於台灣汽車零件232條款的常見問題

232條款是否適用於售後市場(Aftermarket)汽車零件?

是的。只要符合目標《協調關稅表》(HTS)編號,第232條規定即適用於原廠配件(OE)及售後市場替換零件。

台灣產的汽車零件是否須繳納第232條關稅?

是的,它們屬於徵收範圍。不過,根據《美國註釋》第 33(g) 條,來自台灣的汽車零件享有特殊待遇,其總關稅率上限為 15%,以協助買家節省相較於標準 25% 關稅所產生的費用。

子目編碼 9903.94.67 的重要性是什麼?

代碼 9903.94.67 是必需的海關申報代碼。進口商使用它來證明其台灣汽車零件符合 15% 低關稅上限計劃的資格。

什麼是《協調關稅表》(HTS)第 8708 章?

《協調關稅表》(HTS)第 8708 章是《美國關稅表》中關於「機動車輛零件及配件」的官方條目,涵蓋轉向系統、懸吊系統及主要底盤組件。

進口商應如何確認靖鎰企業零組件的正確 HTS 編號?

買家應與持牌的美國報關行核對工廠的技術規格和藍圖,或直接在美國國際貿易委員會(USITC)的 HTS 官方系統上查詢最新更新資訊。

轉向與懸吊零件是否符合資格?

是的。大多數標準的轉向與懸吊零件——例如控制臂、轉向拉桿端頭和平衡桿連桿(李仔串)——均歸類於 HTS 8708 項下,且若完全在台灣製造,則符合 15% 關稅上限的適用資格。

結論

如果您正在從台灣採購轉向或懸吊零件,掌握最新的232條款關稅法規有助於您精準規劃進口成本並避免海關延誤。靖鎰企業為全球售後市場客戶供應高品質的轉向與懸吊零件,並能提供詳盡的產品規格與出口文件,全力支援您的進口流程。